财信证券股份有限公司贺剑虹近期对强瑞技术进行研究并发布了研究报告《业绩增长强劲,多向布局带来新驱动力》,本报告对强瑞技术给出增持评级,当前股价为52.18元。

11月8日的资金流向数据方面,主力资金净流入5546.0万元,占总成交额45.52%,游资资金净流出2555.94万元,占总成交额20.98%,散户资金净流出2990.07万元,占总成交额24.54%。

强瑞技术(301128)

投资要点:

事件:公司近期发布2024年三季报。根据公告,公司2024年前三季度实现营收7.85亿元,同比增长92.96%;实现归母净利润0.79亿元,同比增长96.54%;实现扣非归母净利润0.75亿元,同比增长121.96%。2024年Q3单季度实现营收3.04亿元,同比增长62.32%;实现归母净利润0.32亿元,同比增长25.23%。

传统主业强劲复苏,盈利能力提升显著。公司2024年前三季度在营收和净利润双双高增的同时还迎来了盈利能力的增长。2024年前三季度公司毛利率为32.76%,同比-3.54pct,净利率为12.41%,同比+1.12pct。公司净利率增长主要原因系期间费用率控制优秀,公司2024年前三季度期间费用率为16.24%,同比-5.50pct。其中,销售费用率为2.79%,同比-1.92pct;管理费用率为4.82%,同比-1.67pct;研发费用率为8.56%,同比-1.98pct;财务费用率为0.07%,同比+0.07pct。在费用控制方面,公司实现明显好转。

消费电子持续复苏,深度绑定大客户。移动终端领域是公司产品多年来的主要应用市场,2024H1公司该领域收入2.77亿元,同比+54%。公司主要客户包括华为、富士康系、立讯精密、比亚迪、荣耀等。公司凭借多年积累下的设计实力和品牌口碑,及时响应客户订单的增量需求,并及时交付,继而进一步绑定客户,未来有望保持合作,获得稳定订单来源,以保障公司业绩。

新领域开拓取得良好成效,期待放量助力公司打造多成长引擎。公司在持续稳定发展消费电子领域业务的同时也积极开拓其他新领域,这些新领域在近年的收入增速较快,未来有望成为公司新增长极。①智能驾驶:公司产品订单包括智能汽车的车灯线体、车载模块、域控制器及三电模组相关工装及测试产品。2024年H1,公司实现智能汽车领域营收6,167万元,同比+129%。主要应用领域未发生重大变化,主要客户包括华为、比亚迪等,产品直接或间接用于以下主要品牌的产线:比亚迪、赛力斯、广汽、理想、小鹏等。②数据中心:公司应用于数据中心领域的主要产品包括液冷服务器产线的工装及测试治具、设备,主要应用于服务器等IT设备。2024年H1,公司来自数据中心的营收2,294万元,同比+285%。公司在数据中心领域的主要客户为:华为数字能源技术有限公司等。③数字能源:2024年H1公司来自该领域的收入约1,796万元,同比+173%,公司的工装治具及测试设备主要用于光伏模块及电源产品上,且有在全场景智能站点方面的应用。④散热器:公司通过对外投资子公司三烨科技、维玺温控,实现了散热器业务从0到1的过程。公司主要向通信、数据中心与半导体行业提供风冷及液冷散热器产品。2024年H1,子公司三烨科技、维玺温控累计为公司贡献约8,872万元营业收入,主要终端客户包括华为、华为数字能源技术有限公司、超聚变数字技术有限公司等。

投资建议:公司深耕消费电子领域多年,围绕主业,绑定大客户持续进行新领域的拓展。我们预计公司2024-2026年归母净利润分别为1.27、1.82、2.29亿元,对应的EPS分别为1.71元、2.47元、3.10元,对应2024年12月13日股价,PE分别为32.54倍、22.56倍和17.99倍,首次覆盖给予公司“增持”评级。

风险提示:新业务开拓不及预期;消费电子复苏不及预期;行业竞争加剧。

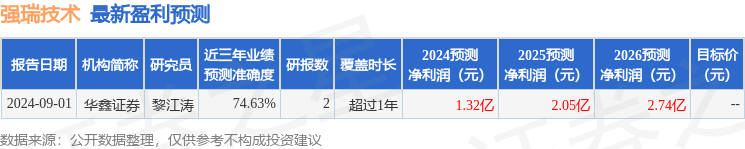

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券黎江涛研究员团队对该股研究较为深入,近三年预测准确度均值为74.63%,其预测2024年度归属净利润为盈利1.32亿,根据现价换算的预测PE为29.15。

最新盈利预测明细如下: